Часть вкладчиков ликвидируемого банка "Туркистон" не может получить свои деньги

Часть вкладчиков ликвидируемого банка "Туркистон" – это 59 физических лиц – не могут получить свои деньги назад. Люди в полной уверенности думали, что отдают свои средства банку в качестве обычных вкладов, однако их оформляли как субординированный долг.

Простые и незнакомые с финансовыми нюансами узбекистанцы подписывали документы, считая, что они защищены государством. В результате Центробанк, по их словам, заявил, что подобные договоры не попадают под гарантии, и своих денег они не получат.

О своих проблемах вкладчики банка рассказали блогеру и гражданскому активисту Исламу Капарзо.

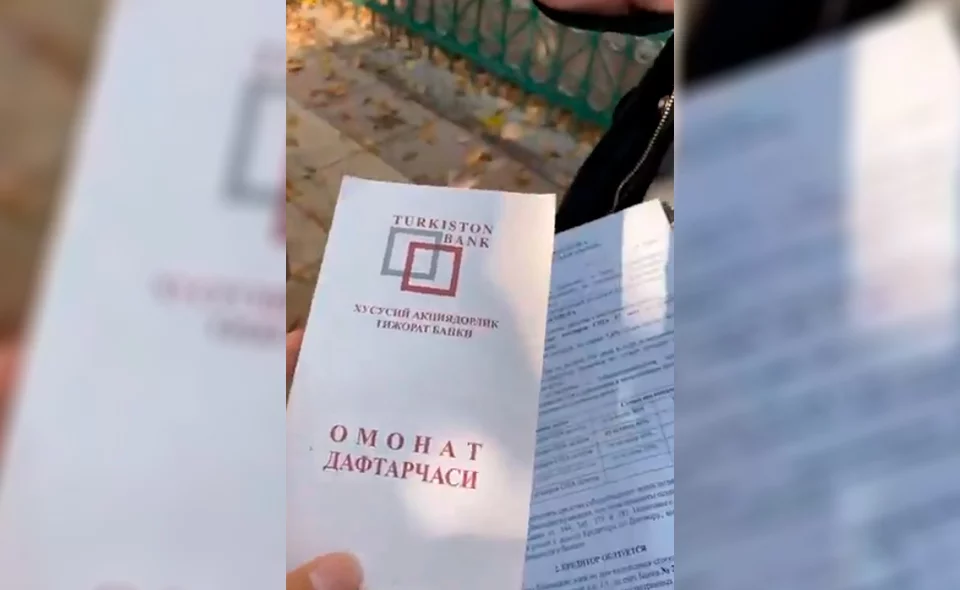

По его словам, сотрудники банка "Туркистон" при заключении контракта говорили, что разницы между этим вкладом и другими – нет. Люди получили так называемые книжки "Омонат" для подтверждения вклада, а также некий договор субординированного долга в иностранной и национальной валюте.

Сейчас, по словам вкладчиков, юристы банка "Туркистон" утверждают, что государство должно покрыть эти вклады, а юристы Центробанка говорят, что нет. В частности, в ЦБ сообщили пострадавшим, что это не вклад, поэтому им необходимо обращаться в суд, а также в МВД по поводу мошенничества.

Всего пострадало 59 человек, у которых в банке застряло 57 миллиардов сумов.

На данный момент вкладчики составили заявления в прокуратуру, а также обращение к президенту.

"Мы изучили, что такое субординированный долг. Оказывается, что при заключении такого договора в банке с нами должен был быть обязательно нотариус, однако его не было. Нам в банке про это ничего не говорили. Нам сказали – не обращайте внимания, это такой же вклад, ежемесячно приходите и получайте проценты, год пройдет и полностью заберете вклад", – рассказал другая вкладчица.

Он вполне справедливо указал, что подобные договоры не могли заключаться без ведома Центрального банка.

Вкладчики просят помощи у ответственных органов, которые помогут им разобраться в ситуации.

От редакции заметим, что на эту ситуацию стоит обратить внимание вкладчикам других банков. Если у вас есть вклад в банке, но на договоре написано субординированный долг – это повод сходить в банк и к юристам, чтобы не оказаться в той же ситуации, что и вкладчики банка "Туркистон".

Еще один важный момент – получается, что в Центробанке не знают, что за операции проводят банки, и как они при помощи таких схем вводят в заблуждение клиентов? Очевидно, что часть вины за это лежит и на регуляторе.

Простые и незнакомые с финансовыми нюансами узбекистанцы подписывали документы, считая, что они защищены государством. В результате Центробанк, по их словам, заявил, что подобные договоры не попадают под гарантии, и своих денег они не получат.

О своих проблемах вкладчики банка рассказали блогеру и гражданскому активисту Исламу Капарзо.

"3 ноября было проведено собрание ликвидационной комиссии банка "Туркистон" и нам, вкладчикам, сказали, что по нашему виду вклада не предусматривается гарантирование со стороны государства возврата средств", – отметил один из вкладчиков.

По его словам, сотрудники банка "Туркистон" при заключении контракта говорили, что разницы между этим вкладом и другими – нет. Люди получили так называемые книжки "Омонат" для подтверждения вклада, а также некий договор субординированного долга в иностранной и национальной валюте.

Сейчас, по словам вкладчиков, юристы банка "Туркистон" утверждают, что государство должно покрыть эти вклады, а юристы Центробанка говорят, что нет. В частности, в ЦБ сообщили пострадавшим, что это не вклад, поэтому им необходимо обращаться в суд, а также в МВД по поводу мошенничества.

Всего пострадало 59 человек, у которых в банке застряло 57 миллиардов сумов.

На данный момент вкладчики составили заявления в прокуратуру, а также обращение к президенту.

"Мы изучили, что такое субординированный долг. Оказывается, что при заключении такого договора в банке с нами должен был быть обязательно нотариус, однако его не было. Нам в банке про это ничего не говорили. Нам сказали – не обращайте внимания, это такой же вклад, ежемесячно приходите и получайте проценты, год пройдет и полностью заберете вклад", – рассказал другая вкладчица.

"Этот договор – липовый. Договор субординированного долга заключается с юридическим лицом, а мы физические лица", – сказал другой вкладчик.

Он вполне справедливо указал, что подобные договоры не могли заключаться без ведома Центрального банка.

Вкладчики просят помощи у ответственных органов, которые помогут им разобраться в ситуации.

От редакции заметим, что на эту ситуацию стоит обратить внимание вкладчикам других банков. Если у вас есть вклад в банке, но на договоре написано субординированный долг – это повод сходить в банк и к юристам, чтобы не оказаться в той же ситуации, что и вкладчики банка "Туркистон".

Еще один важный момент – получается, что в Центробанке не знают, что за операции проводят банки, и как они при помощи таких схем вводят в заблуждение клиентов? Очевидно, что часть вины за это лежит и на регуляторе.